Avots: woodmac.com

Saules enerģijas nozare ieiet jaunā traucējumu fāzē, jo konflikta eskalācija Tuvajos Austrumos sāk ietekmēt ne tikai reģionālo projektu izpildi, bet arī globālās piegādes ķēdes attīstības trajektoriju.

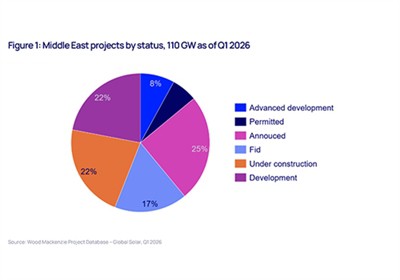

Tuvākajā laikā ietekme ir visredzamākā būvniecības stadijā esošajos projektos. Aptuveni 110 GW saules jaudas Tuvajos Austrumos pašlaik tiek izpildītas vai dažādās attīstības stadijās, un jau parādās agrīnas traucējumu pazīmes. Lai gan ietekme ir vistiešākā attiecībā uz projektiem, kas tiek būvēti, plašāks cauruļvads arvien vairāk ir pakļauts kavējumiem, izmaksu inflācijai un piegādes nenoteiktībai. Izstrādātāji un EPC darbuzņēmēji kavē sūtījumus, pielāgo piegādes grafikus un atkārtoti novērtē iepirkumu termiņus, reaģējot uz pieaugošo nenoteiktību loģistikas un transporta maršrutos.

Šīs problēmas galvenokārt ir saistītas ar paaugstinātu riska pakāpi galvenajos jūras koridoros, augošās frakts likmes un augstākas apdrošināšanas izmaksas. Rezultātā ir paredzams, ka projekta CAPEX visā reģionā palielināsies par ~ 1–3%, dažos gadījumos nodošanas ekspluatācijā termiņiem pagarinot vairākus mēnešus.

Tomēr ietekme nav ierobežota Tuvajos Austrumos. Loģistikas traucējumi jau tiek pārnesti uz pasaules tirgiem, jo īpaši Eiropā. Kopš konflikta sākuma piegādes izmaksas no Ķīnas uz Eiropu ir pieaugušas līdz pat 18% maršrutos uz Roterdamu un aptuveni 10% uz Dienvideiropu. Šos pieaugumus nekavējoties absorbē izstrādātāji, radot papildu izmaksu spiedienu laikā, kad nozare gaidīja nepārtrauktu cenu kritumu.

Lai gan šīs tuvās{0}}termiņa sekas ir būtiskas, nozīmīgākās sekas ir strukturālas. Tuvie Austrumi kļuva par potenciālu saules enerģijas ražošanas centru, ko atbalstīja piekļuve zemu-enerģijai, stratēģiskā rūpniecības politika un tuvums galvenajiem pieprasījuma tirgiem. Paziņotā jauda moduļos, elementos un augšupējos segmentos pārsniedza 30 GW, ar mērķi apkalpot gan vietējo pieprasījumu, gan eksporta tirgus.

Pašreizējie traucējumi aizkavē šo trajektoriju. Projektu termiņi tiek pagarināti, lēmumu pieņemšana par ieguldījumiem tiek atlikta, un uzmanība tiek pievērsta īstermiņa-darbības stabilitātei. Svarīgi, ka ietekme pārsniedz moduļa montāžu. Tiek aizkavēta arī atbalsta komponentu piegādes ķēžu -, tostarp saules stikla, alumīnija rāmju un montāžas konstrukciju -, izstrāde. Šie komponenti ir ļoti svarīgi, lai nodrošinātu izmaksu{7}}konkurētspējīgu, lokalizētu ražošanu. Bez tiem ražošana joprojām ir atkarīga no importētajām izejvielām un strukturāli mazāk konkurētspējīga.

Šī kavēšanās tieši ietekmē globālās piegādes ķēdes dažādošanu. Tā vietā, lai paātrinātu alternatīvu ražošanas centru attīstību, pašreizējā vide, visticamāk, pastiprinās paļaušanos uz izveidotajām piegādes ķēdēm, jo īpaši Ķīnā. Ķīnas ražošanas apjoms, izmaksu struktūra un ekosistēmu integrācija joprojām ir nepārspējama, un kavēšanās konkurējošos reģionos vēl vairāk nostiprina šo pozīciju.

Tajā pašā laikā traucējumi atklāj ievainojamību iepriekšējās piegādes jomā, jo īpaši Amerikas Savienotajās Valstīs. Lai gan paredzams, ka ASV moduļu montāžas jauda līdz 2026. gadam sasniegs 50–60 GW, iekšzemes šūnu ražošana joprojām ir ievērojami zemāka, radot strukturālu atkarību no importētajām šūnām.

Nozīmīga šī piedāvājuma daļa tiek iegūta no reģioniem, kas pašlaik ir pakļauti paaugstinātam riskam, tostarp Omānai un Etiopijai. Ja radīsies traucējumi, ASV varētu zaudēt līdz pat 20–25% no ārējā šūnu piedāvājuma, padarot to pieejamību stingrāku un paaugstinot šūnu cenas par 2–4 ASV centiem par vatu. Tam būtu tieša ietekme uz ražošanas izmaksām, projektu termiņiem un vietējās jaudas paplašināšanas tempu.

Kopumā šīs norises norāda uz tirgus dinamikas maiņu. Īstermiņā izmaksu spiediens{1}}atkal parādās loģistikas dēļ. Vidējā termiņā piedāvājuma ierobežojumi - īpaši šūnu līmenī -, visticamāk, radīs augšupvērstu spiedienu uz cenām. Paredzams, ka ilgākā laika posmā ražošanas paplašināšanas aizkavēšanās Tuvajos Austrumos pagarinās globālās piegādes ķēdes diversifikācijas grafiku.

Rezultāts ir sarežģītāka un mazāk paredzama darbības vide izstrādātājiem, ražotājiem un politikas veidotājiem. Lai gan saules enerģijas nozare ir demonstrējusi noturību iepriekšējo traucējumu dēļ, pašreizējā situācija parāda, cik lielā mērā ģeopolitiskais risks kļūst par noteicošo faktoru piegādes ķēdes attīstībā.

Tā vietā, lai paātrinātu pāreju uz izkliedētāku ražošanas bāzi, Tuvo Austrumu konflikts, visticamāk, aizkavēs šo pāreju un pastiprinās esošo piegādes koncentrāciju vismaz nākamajā investīciju ciklā.